세금의 본질부터 실무 용어까지, 가장 혼동되는 세 가지 개념을 명확히 구분합니다

이 세금들, 어떻게 다른가요?

세금 관련 용어 중 가장 많이 혼동되는 근로소득세, 갑근세, 원천세는

사실 세금 종류가 아니라 용어와 징수 방식, 적용 대상이 다를 뿐입니다.

이 글에서는 각 용어의 정의, 사용 방식, 실제 적용 사례까지 체계적으로 정리합니다.

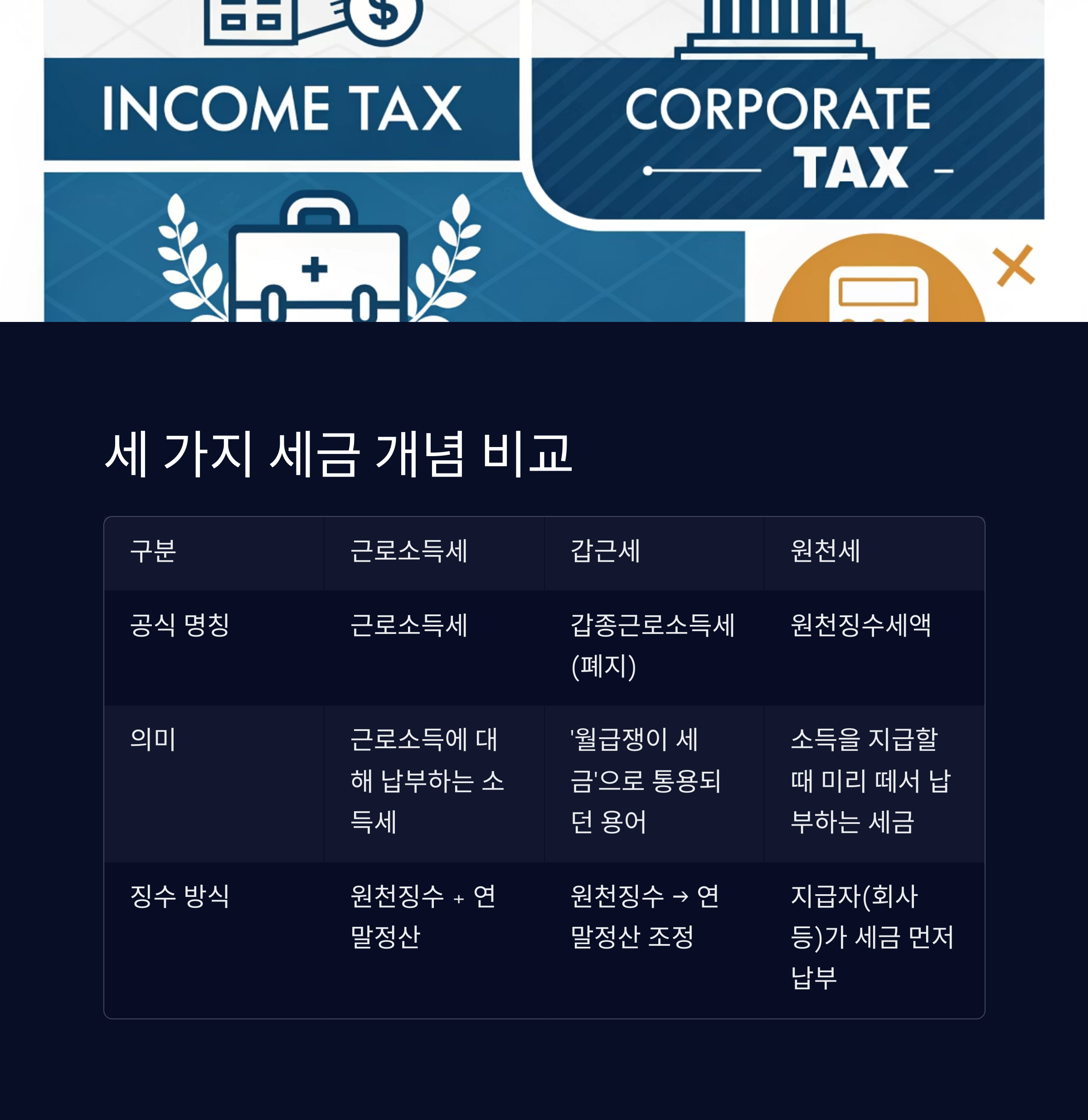

개념 비교 요약

구분 근로소득세 갑근세 (과거 용어) 원천세 (징수방식)

| 공식 명칭 | 근로소득세 | 갑종근로소득세 (폐지) | 원천징수세액 |

| 의미 | 근로소득에 대해 납부하는 소득세 | ‘월급쟁이 세금’으로 통용되던 용어 | 소득을 지급할 때 미리 떼서 납부하는 세금 |

| 징수 방식 | 원천징수 + 연말정산 | 원천징수 → 연말정산 조정 | 지급자(회사 등)가 세금 먼저 납부 |

| 적용 대상 | 국내외 근로소득자 전체 | 국내 근로자 (2017년까지 구분) | 근로·이자·배당·기타소득 등 총 9개 항목 |

| 사용 현황 | 현재 법적으로 유일한 명칭 | 관행적으로만 사용 | 징수 방법으로 실무에서 광범위 활용 |

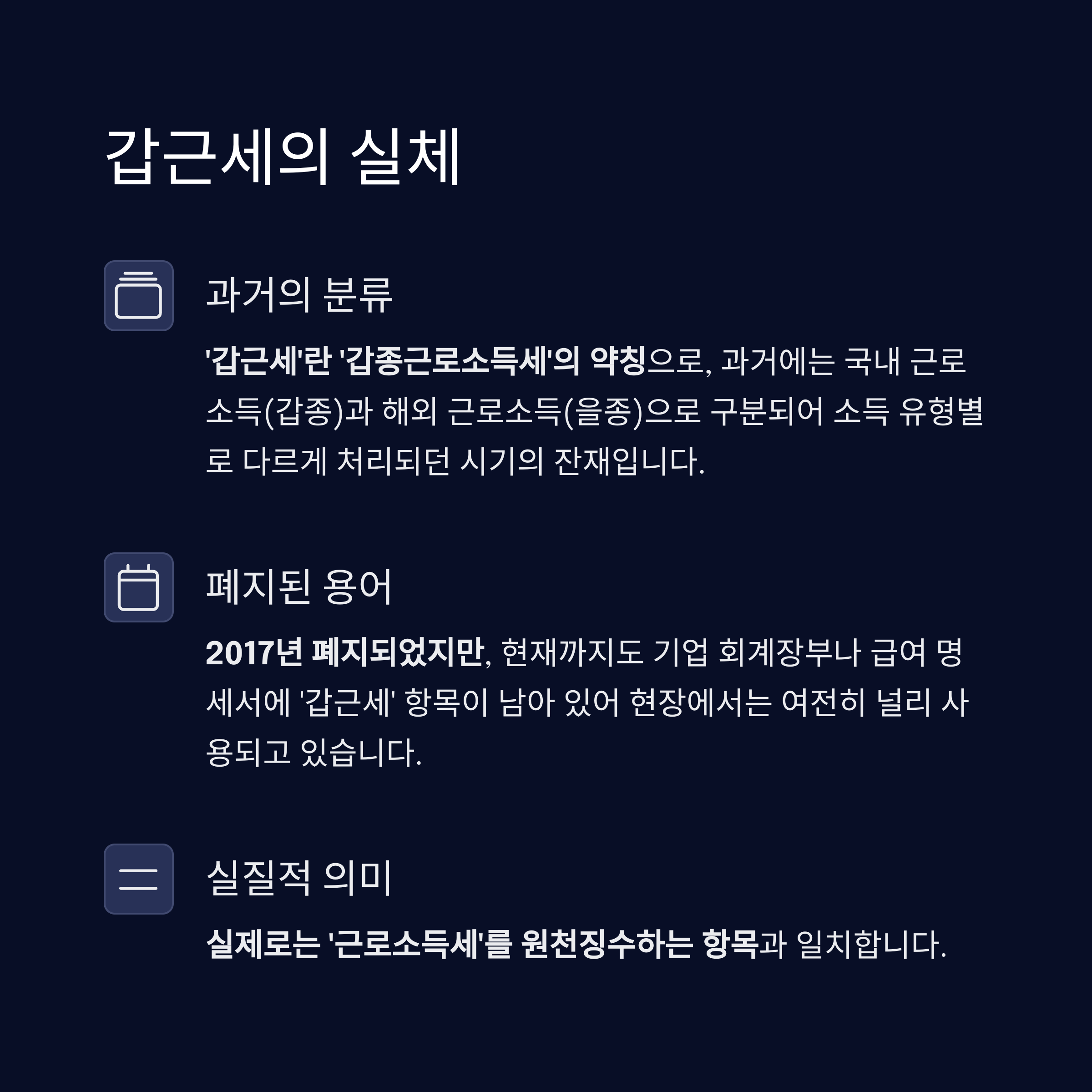

갑근세 – 과거 존재했던 분류명, 지금도 회계상 익숙한 용어

‘갑근세’란 ‘갑종근로소득세’의 약칭으로,

과거에는 국내 근로소득(갑종)과 해외 근로소득(을종)으로 구분되어

소득 유형별로 다르게 처리되던 시기의 잔재입니다.

2017년 폐지되었지만,

현재까지도 기업 회계장부나 급여 명세서에 ‘갑근세’ 항목이 남아 있어

현장에서는 여전히 널리 사용되고 있습니다.

실제로는 ‘근로소득세’를 원천징수하는 항목과 일치합니다.

근로소득세 – 가장 핵심적인 개인소득세

근로소득세는 소득세법 제20조에 따른 핵심 조항으로,

급여, 상여, 수당 등 근로의 대가로 받은 모든 소득에 부과되는 세금입니다.

과세 방식은 누진세 구조로, 연간 과세표준에 따라 세율이 적용됩니다.

과세표준 세율

| 1,200만원 이하 | 6% |

| 1,200만원~4,600만원 | 15% |

| 4,600만원~8,800만원 | 24% |

| 8,800만원~1억 5천 | 35% |

| 1억 5천 초과 | 38% 이상 |

과세 흐름 요약

총급여 → 비과세 제외 → 근로소득공제 → 인적공제 등 → 세율 적용 → 산출세액

연말정산을 통해 정확한 세액을 정산하게 됩니다.

원천세 – 세금 징수 방식, 세목이 아니라 ‘절차’

원천세(원천징수세)는 세금의 ‘종류’가 아니라 징수 방식입니다.

소득 지급자가 수령자에게 소득을 지급할 때

세금을 먼저 떼고(원천징수) 정부에 납부하는 시스템입니다.

적용 대상은 근로소득뿐 아니라

이자소득, 배당소득, 기타소득, 사업소득 등 총 9가지로 매우 광범위합니다.

납부 흐름은 다음과 같습니다:

- 급여나 수당 지급 시 세금 선공제

- 익월 10일까지 국세청에 납부

- 연말 혹은 익년도에 지급명세서 제출

고용주나 지급자가 세무 대리인을 통해 원천징수 업무를 수행하는 경우가 많습니다.

실무 중심 사례로 이해하기

사례 ① 직장인 A씨, 연봉 5,000만원

항목 계산 내용

| 갑근세 | 월 64만 원(근로소득세 + 주민세 원천징수) |

| 근로소득세 | 연말정산 후 실제 부담 415만 원 정도 |

| 원천세 납부자 | 회사 (A씨 대신 원천징수 후 국세청에 납부) |

결과: A씨는 매월 세금이 빠진 급여를 받고, 연말에 공제 반영해 환급 또는 추가 납부

사례 ② 프리랜서 B씨, 연 1억 원 수입

항목 계산 내용

| 갑근세 | 해당 없음 (직장 소속 아님) |

| 근로소득세 | 적용되지 않음 → 사업소득으로 구분됨 |

| 원천세 | 거래처가 지급 시 3.3% 원천징수 (330만 원 선공제) |

결과: B씨는 사업소득세 신고 시 비용 공제 등 반영해 실제 납세액 조정

최근 동향 및 쟁점 정리

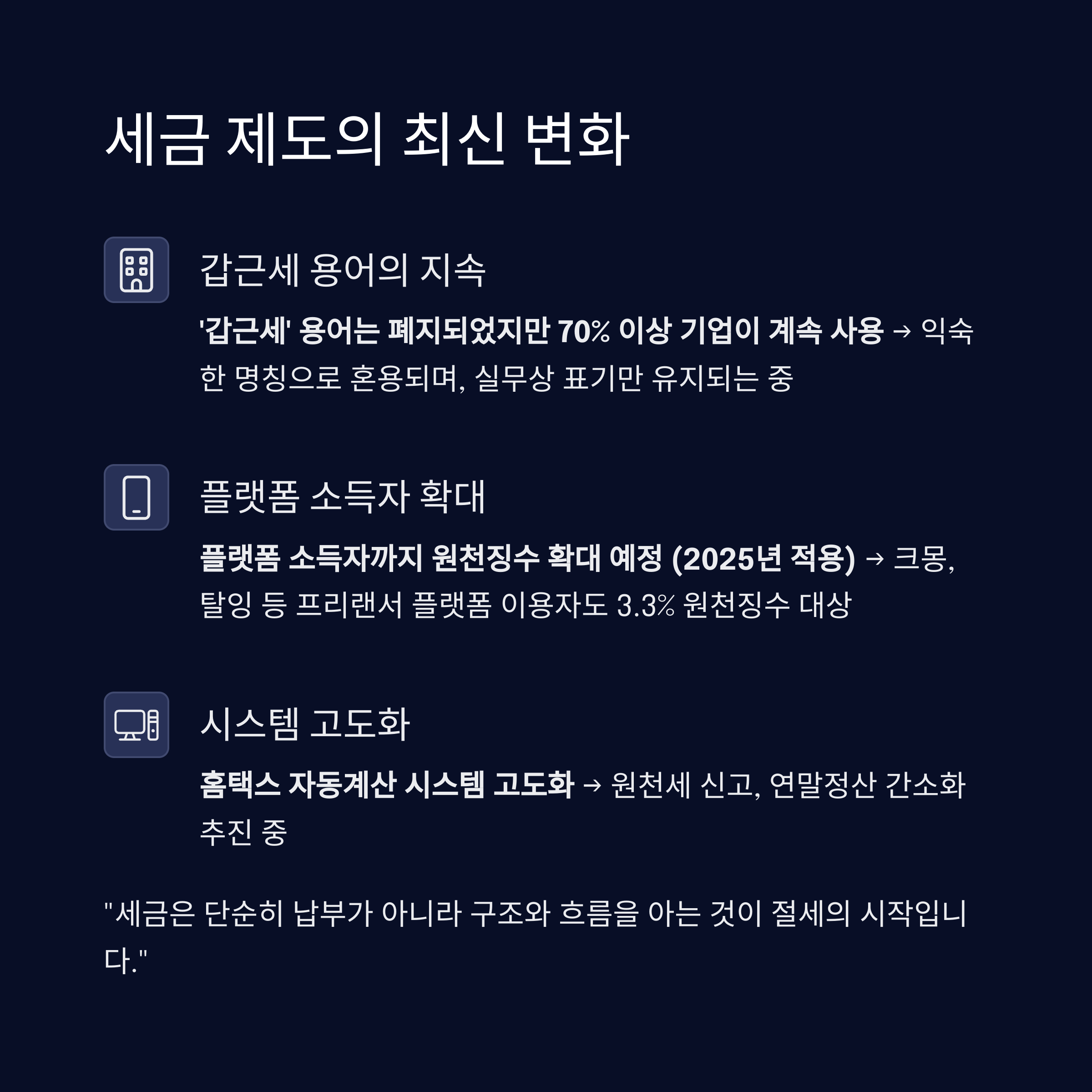

- ‘갑근세’ 용어는 폐지되었지만 70% 이상 기업이 계속 사용

→ 익숙한 명칭으로 혼용되며, 실무상 표기만 유지되는 중 - 플랫폼 소득자까지 원천징수 확대 예정 (2025년 적용)

→ 크몽, 탈잉 등 프리랜서 플랫폼 이용자도 3.3% 원천징수 대상 - 홈택스 자동계산 시스템 고도화

→ 원천세 신고, 연말정산 간소화 추진 중

"세금은 단순히 납부가 아니라 구조와 흐름을 아는 것이 절세의 시작입니다."

자주 묻는 질문(FAQ)

Q. ‘갑근세’가 왜 아직 쓰이나요?

A. 실무에서는 ‘급여 원천세’ 항목 명칭으로 익숙하게 사용되며, 회계·ERP 시스템 등에도 반영되어 있습니다.

Q. 원천세는 누구 돈으로 내는 건가요?

A. 소득자의 세금을 고용주(지급자)가 먼저 떼서 대신 납부합니다. 실질적 납세의무자는 소득자 본인입니다.

Q. 근로소득세와 원천세가 같은 건가요?

A. 개념은 다릅니다. 근로소득세는 세금의 이름, 원천세는 징수 방식입니다. 근로소득세가 원천징수되는 것입니다.

핵심 요약

- 근로소득세: 월급에서 나가는 개인소득세

- 갑근세: 과거 명칭이자 실무 관행

- 원천세: 세금을 미리 떼어가는 징수 절차