연봉 5천만원으로 5억 대출받아 집 마련할 수 있을까?

내 소득으로 가능한 대출 한도, 월 상환액, 금리 리스크까지 현실적 분석

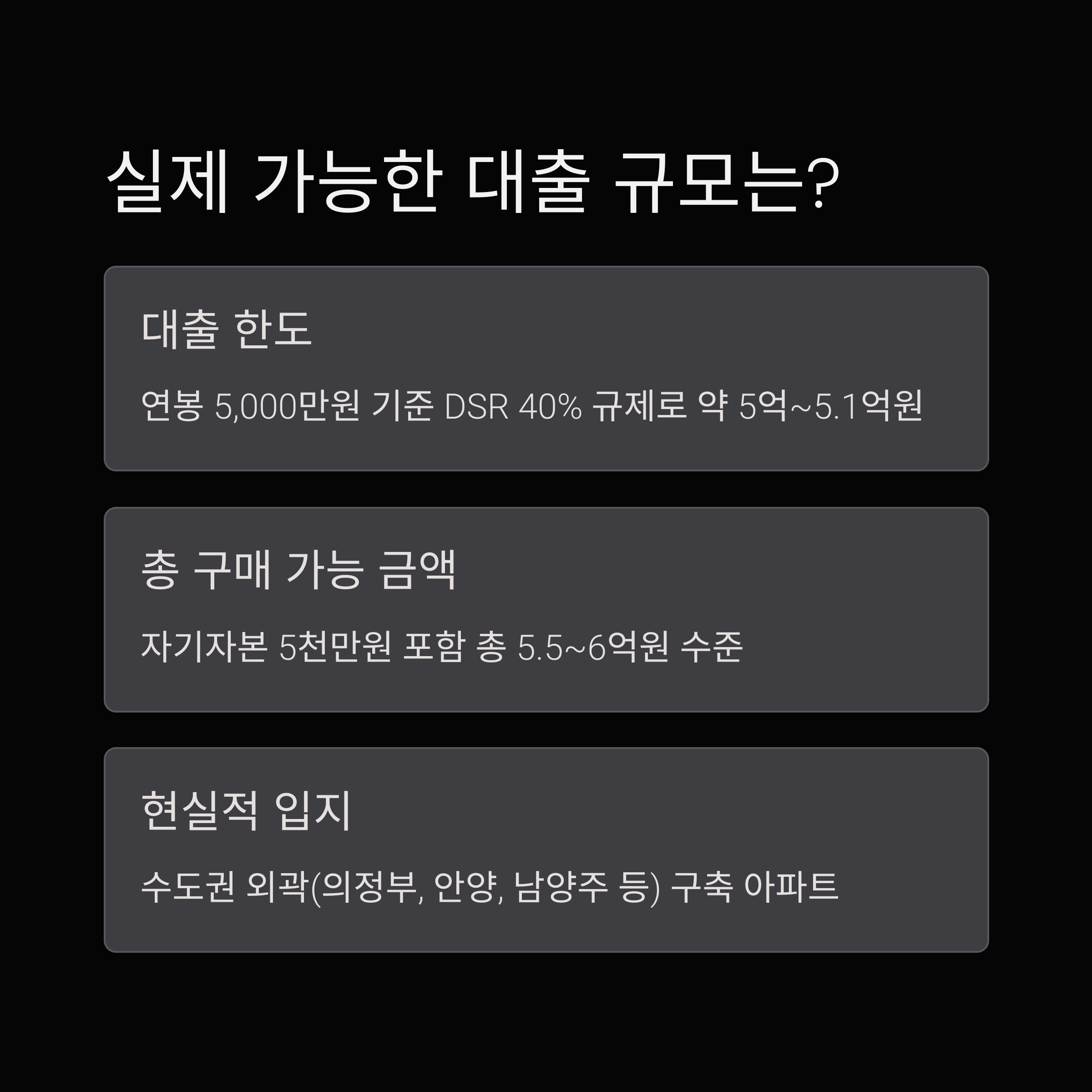

연봉 5천만원, 실제 가능한 대출 규모는?

2025년 기준 DSR(총부채원리금상환비율) 40% 규제 기준으로

연봉 5,000만원의 대출 한도는 약 5억~5.1억원 수준입니다.

자기자본 5천만원을 포함하면 총 5.5~6억원 수준의 부동산 구입이 가능합니다.

이는 서울 도심권을 제외한 수도권 외곽(의정부, 안양, 남양주 등) 또는

지방 중소도시의 구축 아파트 매매에 현실적인 조건입니다.

연봉 대출 한도(DSR 40%) 총 구입 가능 자금 현실적 집값 입지 예시

| 5,000만원 | 약 5.1억 | 약 5.6억 | 5.5억~6억 | 의정부, 남양주 등 |

5억 대출 시 월 상환액 시뮬레이션

대출 조건 가정:

- 대출금액: 5억원

- 금리: 연 4.5%

- 만기: 30년

- 상환 방식: 원리금 균등상환

이 조건에서의 월 상환액은 약 253만원입니다.

실제 상환액은 금리와 만기에 따라 다음과 같이 달라집니다.

대출 만기 4.0% 금리 4.5% 금리 5.0% 금리

| 20년 | 3,029,900원 | 3,164,000원 | 3,302,445원 |

| 30년 | 2,387,105원 | 2,533,426원 | 2,684,109원 |

| 40년 | 2,173,000원 | 2,300,000원 | 2,430,000원 |

실수령 기준 상환 가능성 판단

연봉 5천만원 기준 월 실수령액은 약 330만~340만원입니다.

여기서 253만원을 상환하면 가처분 소득은 70만원 내외로 줄어들어

생활비, 저축, 보험 등 유지가 매우 어려운 구조입니다.

일반적으로 DSR 40%를 넘기면 대출 승인이 어렵고

상환 여력 부족으로 대출 거절 혹은 금리 인상 등의 리스크가 발생합니다.

금리 변동 시 얼마나 부담이 늘어날까?

금리가 1%p 상승할 경우 월 상환액은 약 30만원 이상 증가할 수 있습니다.

- 예: 4.5% → 5.5%로 상승 시

→ 월 253만원 → 약 284만원 수준

이는 가처분 소득을 사실상 제로로 만들 가능성이 있으며,

신용등급 하락 및 연체 리스크로 이어질 수 있어

변동금리 선택 시 반드시 시나리오 분석이 필요합니다.

결론: 대출 전 고려할 필수 항목들

- 연봉 5천에 5억 대출은 고위험 고레버리지 구조입니다.

- 만기 조정 또는 대출 금액 축소 등으로 월 상환 부담을 줄이는 것이 바람직합니다.

- 대출 전 반드시 금리 시뮬레이션과 총소득 대비 지출 구조를 명확히 파악해야 합니다.

- 주택 가격 하락기나 고금리 지속기에는 무리한 대출은 피해야 하며,

유사시를 대비한 6개월 이상 비상자금 확보도 중요합니다.

연봉 5천에 5억 대출, 주요 리스크 요약

항목 리스크 요인

| DSR 규제 | 대출 승인 한도 제한 |

| 월 상환액 부담 | 실수령액의 약 75% 이상 |

| 금리 인상 | 월 상환금 대폭 증가 |

| 생활비/저축 여력 부족 | 가처분 소득 감소, 유동성 위기 가능성 |

| 부동산 시장 변수 | 집값 하락 시 자산가치 하락 및 매각 곤란 |

핵심 정리:

"대출 가능하더라도 감당 가능하진 않을 수 있습니다."

실제 상환 능력과 장기적 금융 계획을 기반으로

보수적 접근과 충분한 사전 분석이 반드시 요구됩니다.